Saatnya Beli Rumah, Jangka Waktu Cicilan KPR Panjang Bukan Masalah

Saat ini dinilai sebagai waktu yang tepat untuk beli rumah. Suku bunga acuan yang rendah menyebabkan bunga KPR juga ikut turun. Apalagi, harga properti di Jabodetabek menunjukkan karakteristik cenderung ”overvalued”.

Foto udara rumah tapak di Desa Setiasih, Kecamatan Tarumajaya, Kabupaten Bekasi, Jawa Barat, Kamis (30/9/2021). Masa pandemi Covid-19 telah menggiring kesadaran sebagian masyarakat akan kebutuhan dasar hunian yang nyaman, sehat, dan multifungsi.

JAKARTA, KOMPAS — Perlambatan laju harga rumah dan rendahnya bunga kredit pemilikan rumah saat ini dinilai telah menciptakan iklim pasar properti yang tepat bagi pembeli baru. Angkatan kerja baru dan masyarakat berpendapatan rendah bisa memilih tenor angsuran yang panjang hingga 25 tahun dari bank konvensional ataupun produk pinjaman pemilikan rumah dari bank syariah yang memudahkan perencanaan keuangan.

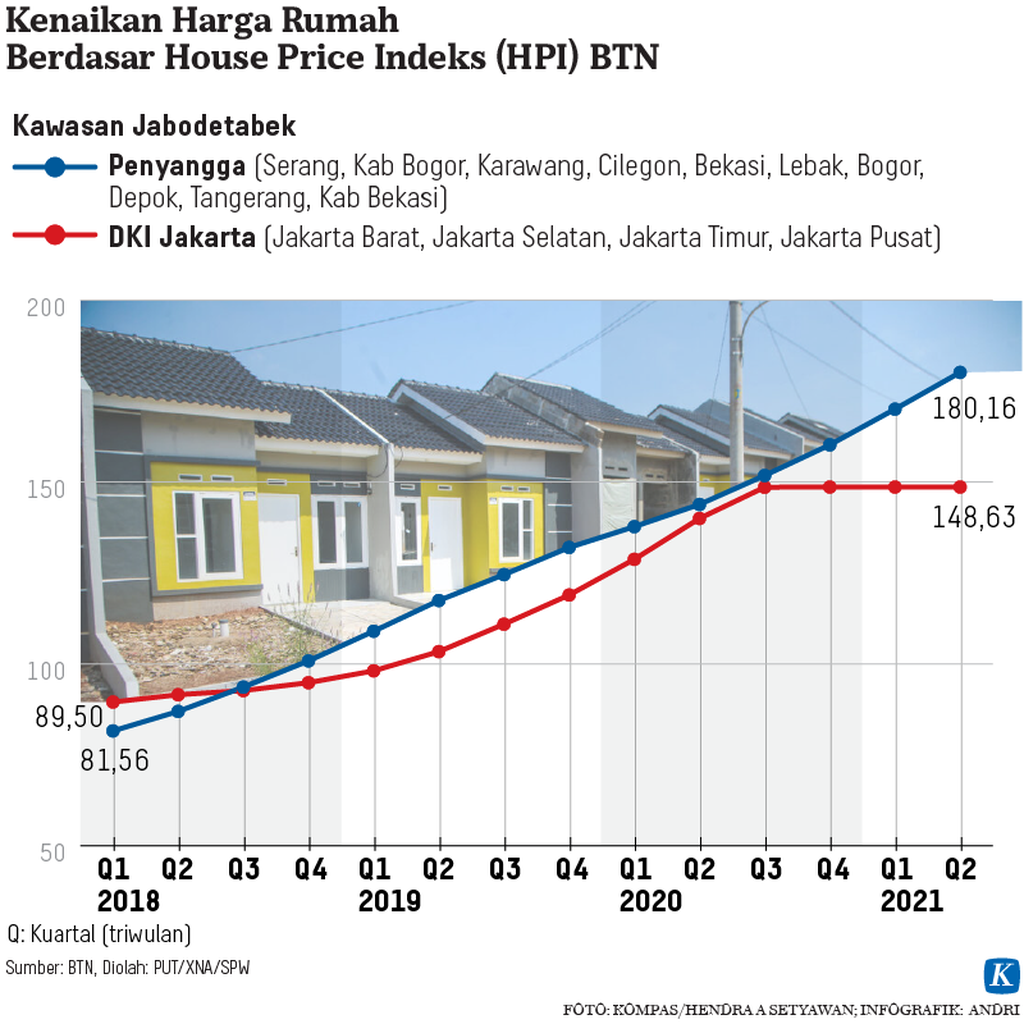

Berdasarkan data House Price Index (HPI) Bank Tabungan Negara (BTN), selama 1,5 tahun terakhir (2020-2021), laju kenaikan harga rumah di Jabodetabek cenderung melambat (rata-rata naik 4,8 persen per tahun). Bandingkan dengan periode 2015-2019 yang dapat mencapai 9,7 persen per tahun.

Selain itu, Direktur Finance, Planning and Treasury BTN Nofry Rony Poetra mengatakan bahwa suku bunga acuan yang rendah juga menyebabkan bunga KPR ikut turun. Hal ini semakin mempermudah masyarakat calon pembeli rumah.

Keberadaan stimulus pemerintah dalam bentuk pembebasan Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DP) juga berkontribusi pada hal ini. Biasanya besaran PPN adalah 10 persen dari harga jual properti.

”Jadi, memang saat ini waktu yang tepat untuk beli rumah. Bisa jadi tahun depan bunga mulai naik,” kata Nofry dalam wawancara khusus pertengahan pekan lalu.

Kompas

Pengunjung melihat maket rumah yang ditawarkan pada pameran Pesta Rumah Murah yang digelar Kementerian Perumahan Rakyat di Jakarta Convention Center, Jakarta, Rabu (3/9/2014).

Cofounder firma perencana keuangan Finansia Consulting, Eko Endarto, juga menyampaikan hal senada. Menurut dia, harga properti di Jabodetabek menunjukkan karakteristik yang cenderung overvalued. Stagnasi dan penurunan harga yang telah terjadi sekarang, ujarnya, adalah bentuk koreksi harga oleh pasar.

Jadi, memang saat ini waktu yang tepat untuk beli rumah. Bisa jadi tahun depan bunga mulai naik.

Eko juga sepakat bahwa saat ini masyarakat diberikan lebih banyak kemudahan dalam mengajukan KPR ke bank.

”Dulu mungkin ketika mau ambil KPR, durasi tenornya itu tidak bisa panjang, maksimum 0-15 tahun. Tetapi, sekarang perbankan berani menawarkan tenor 25-30 tahun. Sehingga, bisa dibilang kemampuan generasi muda sekarang untuk mengejar kepemilikan rumah lebih mudah dibandingkan generasi sebelumnya,” kata Eko.

Tenor panjang

Dengan kemudahan ini, Eko menilai, idealnya, begitu mendapat penghasilan, seorang pekerja muda langsung mengajukan KPR. Dengan memulai di usia muda, tenor KPR bisa diperpanjang sehingga mendekati masa usia pensiun.

Namun, hal yang perlu diperhatikan adalah proporsi cicilan terhadap penghasilan. Ia mengatakan, cicilan maksimum mengambil porsi 30-40 persen dari penghasilan.

Pemilihan tenor yang panjang ini pun, lanjutnya, menjadi salah satu strategi untuk mendapatkan rumah pertama. Dengan tenor panjang, cicilan akan lebih ringan di awal. Ini akan memudahkan mereka yang baru memulai kariernya dengan gaji kecil. Cicilan yang kecil di awal ini juga meringankan pengaturan arus kas.

Kompas

Ketua Forum Investor Bekasi Dedi Harsono, Kepala Divisi Komunikasi BPJS Ketenagakerjaan Abdul Latif, Ketua Perhimpunan HRD Kawasan Industri EJIP Yosminaldi, Koordinator BPJS Watch Indra Munaswar, dan perencana keuangan Oneshildt, Eko Endarto (kiri ke kanan), menjadi pembicara dalam Forum Diskusi Ketenagakerjaan hasil kerja sama harian Kompas dengan BPJS Ketenagakerjaan di Hotel Santika Cikarang, Bekasi, Jawa Barat, Selasa (20/12/2016).

”Cepat lunas pun sebetulnya tidak ada gunanya, hanya sekadar dapat sertifikat. Karena rumah ini rumah yang setiap hari akan kita tinggali. Bunga dari tenor 30 tahun memang lebih tinggi ketimbang tenor 10 tahun. Tetapi, dalam 30 tahun ini, kenaikan harga propertinya akan melampaui bunga yang kita bayarkan,” kata Eko.

Pendiri firma perencana keuangan OneShildt Financial Planning, Mohamad Andoko, berpendapat, sebelum mengajukan KPR, setiap orang harus benar-benar menghitung kemampuan bayarnya. Dengan karakteristik bunga floating atau mengambang, setiap calon pembeli KPR sebetulnya diharapkan untuk mengalami kenaikan gaji selama masa mencicil tersebut.

Oleh karena itu, Andoko menilai, akan ideal bagi calon pemilik rumah untuk mencari cicilan yang relatif tetap dibandingkan penghasilan. Menurut dia, bank syariah dapat menghadirkan solusi ini. ”Bank syariah bisa menjadi alternatif karena cicilan KPR-nya akan tetap. Kalau bank konvensional, mungkin 2-3 tahun adalah fixed, lalu setelah itu floating. Menjadi masalah kalau ketika floating lalu melampaui kemampuan,” tuturnya.

Tujuan

Eko menilai, pemilihan antara rumah tapak dan rumah susun atau apartemen harus dilihat dari tujuan. Ia mengatakan, jika tujuannya adalah investasi, rumah tapak menjadi satu-satunya pilihan. Nilai yang terus naik adalah harga tanah, bukan bangunan.

Namun, jika tujuannya adalah jual beli properti, apartemen bisa dipertimbangkan. Maka, jika memilih apartemen sebagai rumah pertama, perlu diusahakan agar tenor kredit pemilikan apartemen (KPA) bisa kurang dari 10 tahun.

Kompas

Proyek pembangunan apartemen di kawasan Penjaringan, Jakarta, Minggu (27/12/2015).

Pemilihan apartemen juga bisa didasarkan pada lokasi yang lebih dekat dengan pusat kota dan memiliki aksesibilitas lebih baik ketimbang rumah tapak yang terjangkau untuk pekerja muda dan keluarga masyarakat berpenghasilan rendah (MBR).

”Karena lokasi dekat kantor atau sarana transportasi massal, biaya yang dikeluarkan untuk transportasi akan lebih murah,” kata Andoko. Kenyamanan fasilitas apartemen juga perlu dipertimbangkan. Cukup dengan unit studio, penghuni juga bisa menikmati fasilitas seperti kolam renang dan pusat kebugaran.

Meski demikian, untuk apartemen, ia mengingatkan masyarakat untuk memperhatikan reputasi pengembangnya. Calon pembeli disarankan mengutamakan perusahaan pengembang yang berbentuk perusahaan publik atau terbuka (tbk) sehingga bisa dilihat laporan keuangannya dan dinilai reputasinya.

Bisa juga untuk membeli apartemen yang sudah dibangun untuk menghindari kejadian pengembang nakal dan kabur. ”Jangan sampai sudah membayarkan uang muka dan mulai mencicil, tetapi tidak dibangun sampai selesai,” katanya.